溫馨提示: 您現在所瀏覽和即將投資的網站為香港網站,投資有風險,入市需謹慎。

公告:為了保護投資者利益,內地居民需根據中華人民共和國法律法規要求,通過合法合規渠道投資境外股票/期貨市場。

* 本文是根據程俊老師在直達國際課堂直播視頻整理而成

01.兩個工具看利率走勢

最近不少朋友都在討論這樣一個問題:美國通脹在回落,美聯儲加息的可能性在減少,如果加息減少,甚至是停止加息,那麼美債收益率上漲的空間會不會受限?

其實這個問題是比較容易去解答的。我們可以通過兩個工具去觀察走勢。第一個就是各種渠道,美國核心CPI數據是可以通過各種網站渠道查詢的。我這邊給大家推薦的是Trading Economics 的網站,根據下圖中顯示,可以看到美國CPI數據,從前兩年在接近兩位數之後,就開始呈現震蕩下行或者說持續下行的態勢。

.png)

最近一期由于去年禽流感因素出現,導致CPI有了一定的回升,但是,回升力度還是比市場預期略低一點。所以如何去判斷通脹,就需要大家通過多種渠道去看CPI數據。

只要CPI的數據是在一個比較正常的水平上,那美聯儲就沒必要加息。目前市場普遍認為,CPI在4%以下就沒有太多重新上行的壓力。通脹和利率是高度聯系在一起的,也就是在大家的認知中,如果美國通脹壓力比較大的話,那麼美聯儲加息的步伐會更加迫切一些,如果通脹能夠維持在一個低位,那麼不管通脹是否會回到當初所理想的2%-2.5%範疇,美聯儲都沒有必要去進行加息操作了。

如何看預測未來的利率前景呢?這裡推薦大家使用CME的Fed Watch工具,該指標是根據30天聯邦基金期貨定價數據,分析美聯儲利率變動和美國貨幣政策調整的可能性。大家可以用這樣一個官方數據去判斷整個利率前景,下圖是截取最近一期以及是到年末,整個利率前景的一個狀態,從圖中數據來看,目前大概率,美聯儲在年內應該不會再去做一次新一輪加息的動作。

.png)

雖然現在才8月,之後美國通脹數據包括其他的核心數據肯定還是會變化的,但是就目前來看,從上個月開始,整個市場預期認為在最近一次加息完成之後美聯儲的基本利率前景已經是到位了。至于通脹,可以看油價,因為原油和CPI是高度相關的,現在原油是處在一個寬幅震蕩的過程當中。油價既然上不去,那麼通脹也不會上升,那很顯然答案就是目前美聯儲的一個加息基本上已經是到頭了。

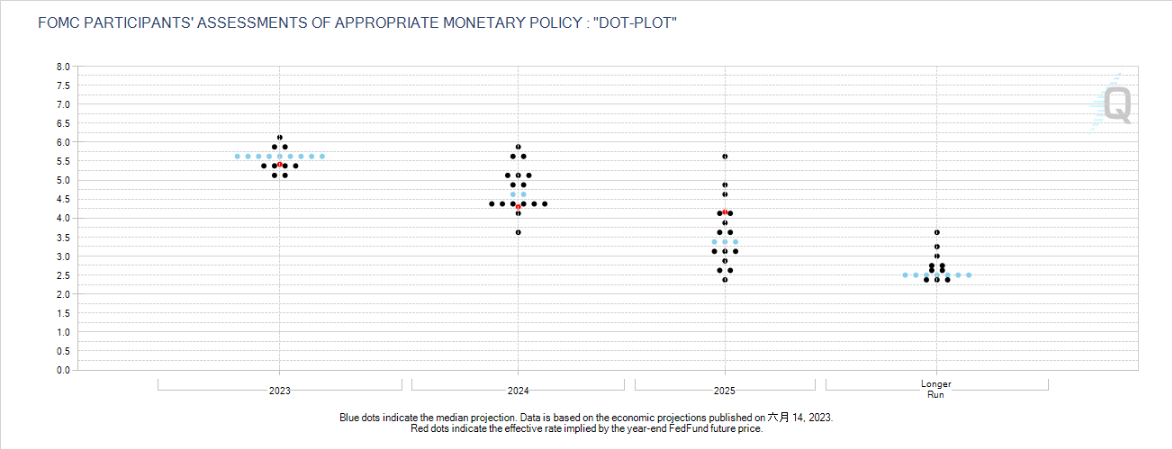

除了通過Fed Watch數據,這裡給大家推薦第二個指標:用點陣圖的方式去觀察。點陣圖其實代表的就是美聯儲內部成員,也就是各個地方的一個聯儲主席,他們對于後續的一個利率前景的預測。我們可以從圖中看到,2023年它的中位數預期基本上就是目前的一個水平,那麼從明年開始到25、26年,整個長期的一個趨勢,根據圖中藍色部分中位數的預期,或者簡單一點看哪裡的數量最大,雖然數量分歧有些大,但是可以看到整個中位數的預期以及核心美聯儲內部成員對于美國的一個利率前景的判斷,都是往下走的,而且是逐年往下走的。今年的話,中位數預期已經是達到了。

所以,我們從CPI數據以及Fed Watch的兩個核心數據:FOMC的前瞻預期數據以及美聯儲內部預期的點陣圖中,不管是從市場上投資者情緒,還是從債券市場上倒推過來,包括說從美聯儲本身的一個內部,我們都可以得出一個結論:美國的加息前景差不多要落幕了。

後續的話,如果沒有太多意外情況發生的話,美聯儲將會開始進入到一個降息的通道。至于降息的速度怎樣,可能會存在分歧,這個就要根據數據去進行調整。但是從大方向來說,之後利率前景是會逐漸往下行的。

02.美債收益率和美聯儲加息關系

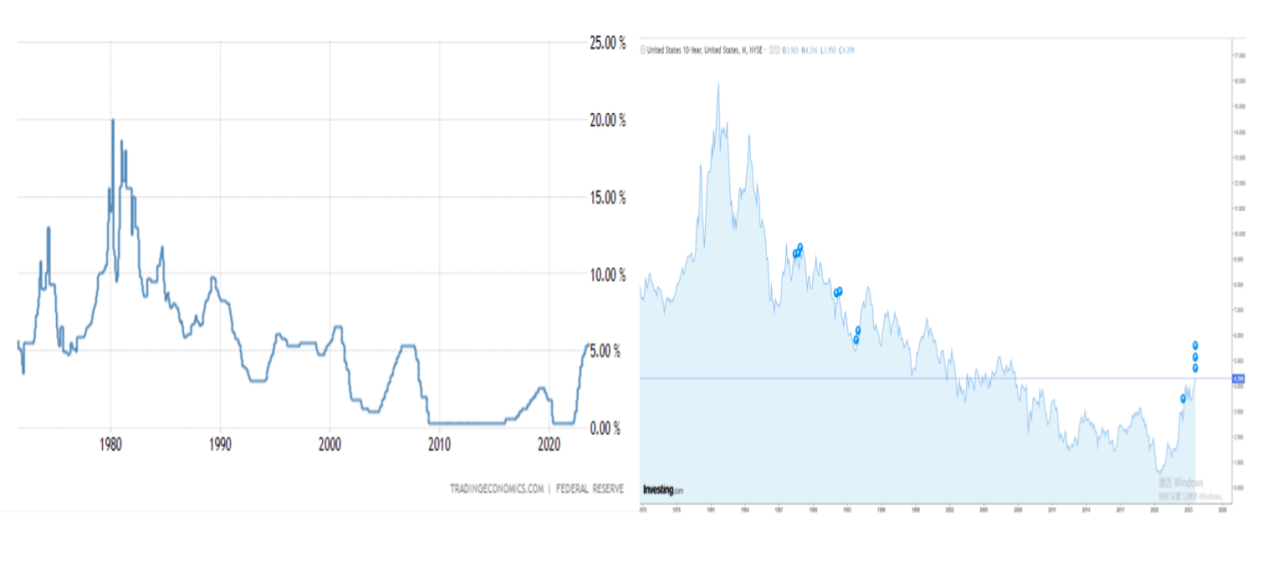

那麼美債收益率和利率前景又有什麼關系呢?這個邏輯是非常簡單的,如果美聯儲加息加的越高,美債收益率理論上就會越往上走。下圖是美國從80年代開始的一個利率前景和10年期美債收益率的一個對比,左邊是利率,右邊是10年期美債收益率。從圖中我們可以佐證,美債收益率和利率是有著非常高的相關性,也是符合經濟邏輯的。也就是:利率越高,美債收益率越高。那麼,根據這個關聯性來看,假設我們剛才說的利率前景已經到頭了,那麼美債收益率基本上也要應該下行,或者保守點來說,整個債券收益率繼續上行的難度會非常大,畢竟美國不會在進行加息了。

目前利率是在5.25%附近,這是值得我們關注的。因為利率在這個水平基本上表示美國的利率前景是走到頭了。像08年金融危機,美國債市危機就是這樣出現的。當時雷曼兄弟宣布破產,美國開啟了一輪降息,就是從5%左右開始的。所以當前如果純粹的從技術指標上來說的話,這是一個非常大的壓力。在沒有黑天鵝事件發生的話,美債收益率大概率會和利率保持同步。

那麼,如果市場上突然發生一個超出我們現有預知的事件發生,導致整個市場風險度很高的話,那麼大家就會蜂擁去買入美債,那麼這時,美債收益率下行幅度可能會增大。所以,就目前我們認為:通脹是處在低位,雖然繼續下降的難度很大,但是重新回到高位基本上是不可能的。與此同時,整個美國的貨幣政策的利率前景也是下行的。債券收益率的話,雖然現在還保持著一個強勢的狀態,但是繼續衝高的難度是相當大的,後續很大概率是會跟隨美國利率前景往下走這樣一個結果。

03.以防萬一的交易策略

美國的利率再往上走的空間已經是不太大了,所以那麼你再去在這樣一個相對的高位做多美債收益率性價比不高。對于做空,美債後續可能能夠持續的有效的漲破,比如說10年期4.3%、4.4%這樣的一個情況的話,可能會有一些比較強勢的一個跟風盤的買進。

所以,大家不要去用單腿的一個策略去博弈,無論是看多還是看空。你可以從另外一個思路角度來交易,就是美債收益率,比如說:短債跟長債之間從陡峭化變為扁平化的一個角度去做。我們大家都知道今天美債是倒掛,但是倒掛能不能夠長期的一個持續呢?肯定是不能夠的,所以從這個角度來說的話,可能會比單腿策略更好。

風險及免責聲明

1. 學堂內容僅為作者的觀點,供參考之用,並不代表直達國際金融服務有限公司及其關聯公司(“直達國際”)的觀點;

2. 學堂的內容和觀點並不構成任何要約、遊說或推介購買或出售任何投資,也不應用作任何投資決策或其他決策的依據。以上內容所提及的任何產品、事件均不構成投資建議;同時學堂的信息未考慮您的個人目標,財務狀況和需求。因此,您需要考慮這些產品是否符合您的目標、財務狀況和需求,請您在做出任何金融產品相關的交易決定之前考慮相關的風險。

3. 本公司有權利更正本網站的信息,並且不保證在本網站上見到的信息是準確的、完整的或最新的。本公司(及其董事、管理人員、代理人、子公司、員工、代表、繼承人和受讓人)在任何情況下都不為您或任何第三方的以下損失負責:

- 任何因本網站內容的不完整、不準確、錯誤、遺漏、誤報、不可用或中斷或任何信息傳遞延誤所引致的成本、費用、損失或損害;

- 您與本網站內容有關的任何特殊的、直接的、間接的或後果性的損失或損害,包括但不限于收入、利潤、業務、數據的損失,無論基于合同、侵權、法規或其他原因。

Copyright© 2023 直達國際 版權所有

| 直達國際 | 無 |

| 其他券商 | 1美元 |

| 直達國際 | 低至US$0.08 |

| 其他券商 | US$0.99-US$25 |

| 直達國際 | 免費 合資格用戶 |

| 其他券商 | 收費 |

| 直達國際 | 直連CME 4條跨太平洋專線 Colo VIP高速服務 |

| 其他券商 | 速度慢不穩定 |

立即開戶

立即開戶 網頁咨詢

網頁咨詢 QQ

QQ Whatsapp

Whatsapp